转自微信公众号 铁锤微观

楼市最近又开始“捷报频传”了?

媒体报道,在合肥刚刚结束的房展会上,4天涌入近13万人,全市共成交住宅764套,成交金额近20亿元,现场直接成交住宅金额8.2亿元。

同样被媒体报道挤爆售楼处的还有广州、杭州、青岛、深圳、上海的楼市,带看量猛增,成交量火爆,仿佛又回到了2016年。

看到这样的新闻,很多打算买房但又举棋不定的朋友,有点坐不住了。

对于这类新闻,我之前就说过,太以偏概全了,大家看看就行。关于合肥房展会卖爆,我说句大实话,现场的销售人员比看房的人都多。另外,媒体没说的是,这次房展会业主维权倒是一大亮点,几家知名央国企开发的楼盘,均被业主拉了退房横幅,搞得非常难堪。

至于广州、杭州、深圳等重点城市“抢房重现”,更要带着质疑的心态看待,个别价格严重倒挂,有巨大套利空间的楼盘,叠加新政放宽利好,看房者的确瞬时挤爆了售楼处,但这是极少数现象。

整体而言,这些城市现在的真实状态仍然是分化明显,即除少数高性价比的热门新盘看房者云集之外,其它楼盘仍然门可罗雀,去化艰难。

具体到数据,我们可以看看北上广深杭五大城市5月的成交量变化:

深圳新房成交2009套,环比跌14.69%;二手房成交3963套,环比下跌4.98%;

广州新房网签4822套,环比下跌8%;二手房网签只有7838套,环比下跌14.1%;

杭州新房成交5500套,环比上涨17.7%;二手房成交8254套,环比下降1.8%。

上海和北京稍微好一点:

上海新房成交3991套,环比下降10.45%,二手房成交18692套,环比上涨约3.26%,同比上涨约21.91%,是近一年来的“第二高”;

北京二手房网签量为13383套,环比4月上涨0.2%,同比去年5月也上涨了3.1%。

再看房企销售层面,克而瑞数据显示,5月份百强房企销售额环比增长3.4%,同比降低33.6%,单月业绩规模继续保持在历史较低水平。累计看,百强房企前5个月销售额同比降低44.3%。

另百强房企有7成未拿地,拿地的主要是央国企,重点监测的30家房企投资金额143亿元,环比下降68%,同比下降82%,为近一年新低。

有人可能会说,5月份的数据,并不能完全体现新政的功效,还需要进一步观察。我认同这种说法,5.17新政两周后,80%的城市才落实15%首付和取消利率下限,新政对成交量的影响确实有点短。

不过,参考香港楼市全面撤辣两个月后成交量再次萎缩来看,本轮新政对内地楼市的持续性可能不会超过2个月,大家可以拭目以待。

还有,5月份的住户中长期贷款数据也出来了,新增514亿,上个月是-1666亿,2020年5月是4662亿,2021年5月是4426亿,2022年5月是1047亿,2023年5月是1684亿,也即是说刚刚结束的5月份,住户新增贷款是过去5年同期新低。

为什么这么低?媒体不是报道很多热点城市的楼盘动辄销售一两百个亿吗,为什么体现在数据上仅有514亿?

我觉得和两个原因有关,一是提前还贷冲抵了新增房贷数据,二是除少数头部城市有成交,扛大旗之外,绝大多数城市成交仍然很惨,房子还是不好卖,市场依然在探底阶段或者在底部小幅震荡。

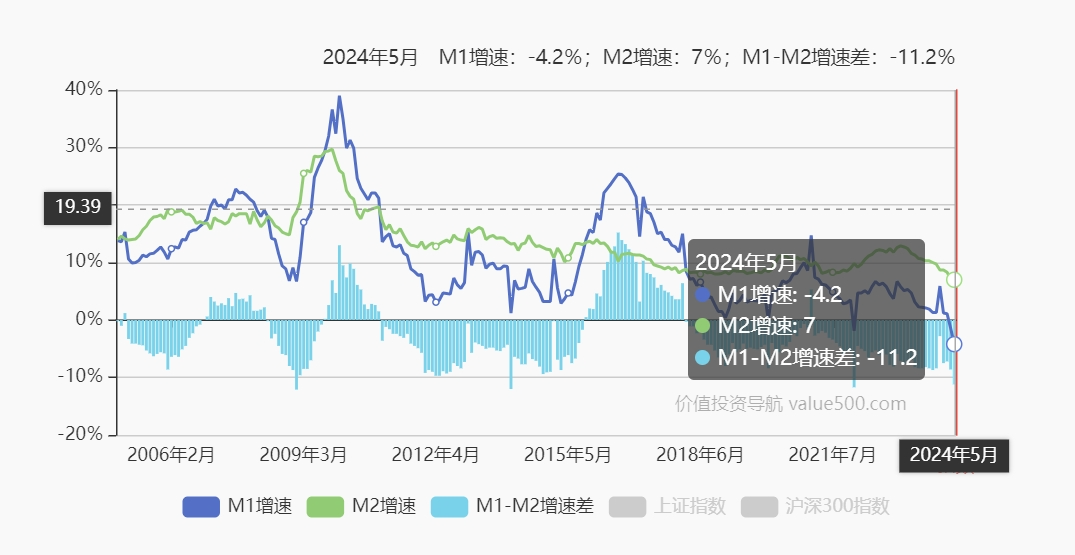

另外,5月份公布的社融数据也不太理想,部分数据甚至历史新低,M2增速7%,还算正常,但是M1同比下降4.2%,远超预期的-1.7%。

以前的视频我们说过,M2更像是官方投放的钱,M1是社会上流动的钱,前者反映政策意志,后者反映实际需求。二者增速逐渐背离,一方面说明个体的盈利能力在下降,另一方面说明大家都不愿意负债了,即对未来的预期偏悲观。

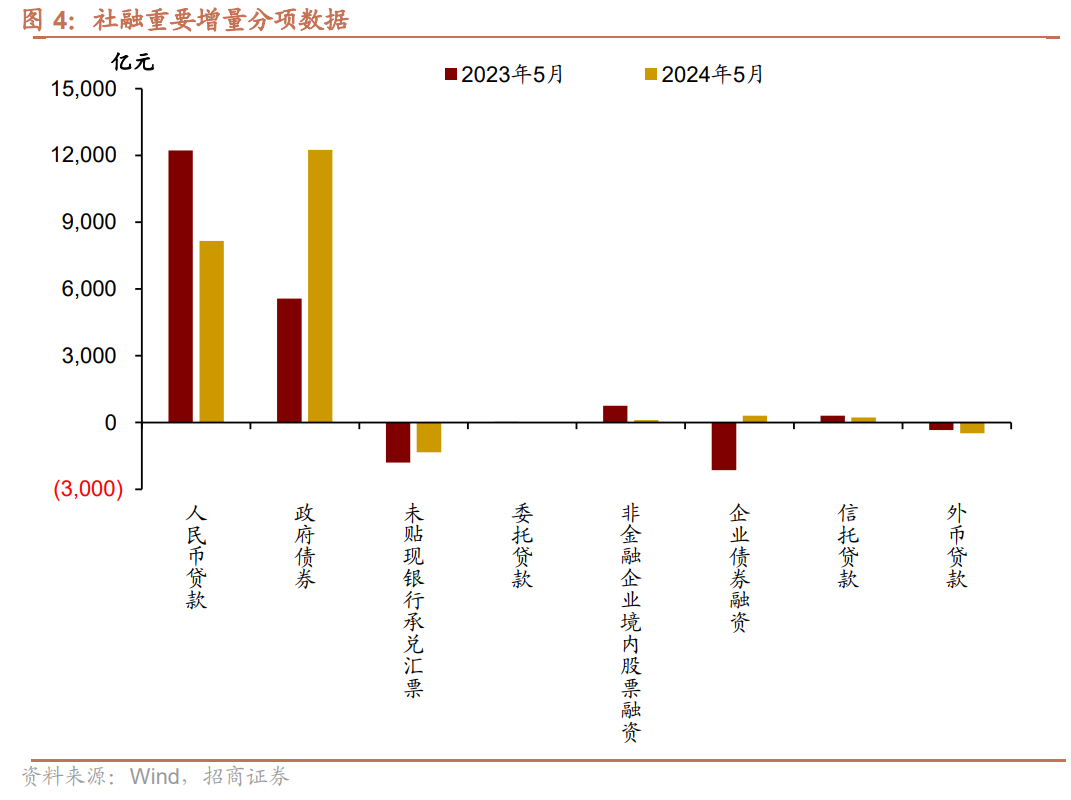

融资贷款数据也与此相互印证了,除上面提到的住户房贷大幅减少,企业债券融资和股票融资都在减少,只有政府融资大幅增长(6682亿)。

一句话概括就是,当个人和企业都不愿意加杠杆的时候,政府就开始发挥托底作用了。

以上便是我基于楼市数据和金融数据对“史诗级救市”之后房地产市场表现的分析,简单明了地说,宏观层面是希望引导资金重新流向房地产,但可惜事与愿违,主流思想仍然是持币观望和提前还贷。

平心而论,对房地产的走势,我觉得可以乐观一点了,这一箩筐的新政砸下来,作用肯定是有的,头部城市的带看量、成交量短期的确会被拉起来,不过能持续多久,还要看市场表现,更要看后续政策的加码情况。

但也不能盲目乐观,因为现在不是5年前,不是一个利好横空出世,数万人挤破头去抢房的年代了。经历了这几年的挤牙膏式救市洗礼,以及收入增速下降的冲击,现在购房者也变得精明了:买方市场下,政策越松绑,买家越冷静。

现在就算是不懂经济的人,也能感知到钱难赚,节约开支的必要性,以应对未来的不确定性。

过去29个月,住户部门一共存了41.64万亿,我国的人均存款余额首次超过10万元。这部分储蓄,让很多专家垂涎三尺,有人称只需要拿出住户储蓄的1/3即可盘活楼市和经济,消费、买房就是救经济,就是救国。

那为什么大家不吃这一套呢,只喜欢把钱存着不花呢?

答案是明摆着的,在当前背景下,去投资是亏,去消费是花完,去买房是高位接盘,而且工资和收益还跑不赢房贷,想来想去,钱还是躺在银行比较安全,这几乎已经是全社会的共识了。

三年前,很多人还在顶着6%+的房贷利率加杠杆抢房,三年后,商贷利率都要降至公积金利率同一水平了。而利率下调的背后,不单单是货币政策宽松,更是需求萎缩、投资下滑、就业动荡、收入增速下降的真实反馈。

所以,我个人觉得除非你是真正的刚需,比如有结婚买婚房的需要,孩子上学的需要,否则都不用着急入场,因为市场的底部还没出现,利率调降带来的购房成本的减少利好,也未完全兑现。大白话说就是,当前单纯从房地产领域的大开大合救市,无法力挽狂澜,对购房者的让利还要加强。

君不见,近期建立在房地产基础之上的商业模式都有点玩不转了,这说明现在的严峻形势远未结束。

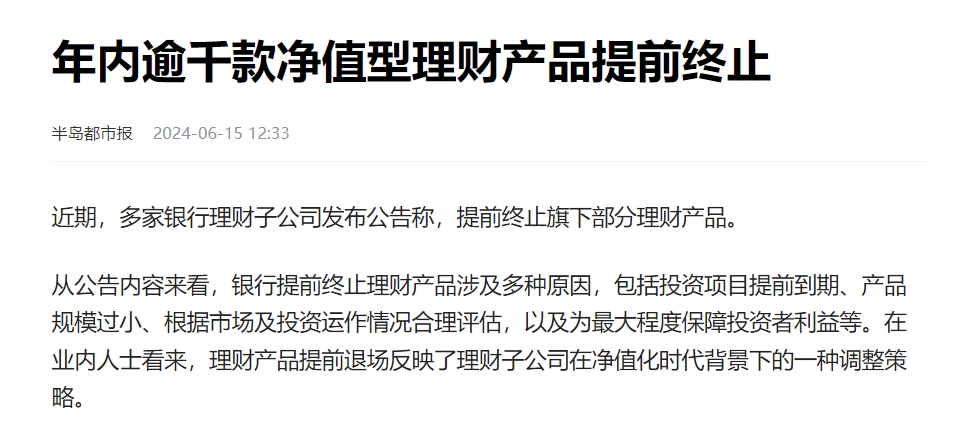

一是银行提前终止理财产品。据不完全统计,6月以来,已经有超过20款理财产品被提前下架了,包括国有银行、股份制银行及城商行等。

尚未到期的银行理财产品,银行为何突然宣布“不玩了”,这里面有什么隐情?

大多数银行理财产品都寄生于房地产,当房地产失去赚钱效应后,依附在上面的商业模式也失效了。

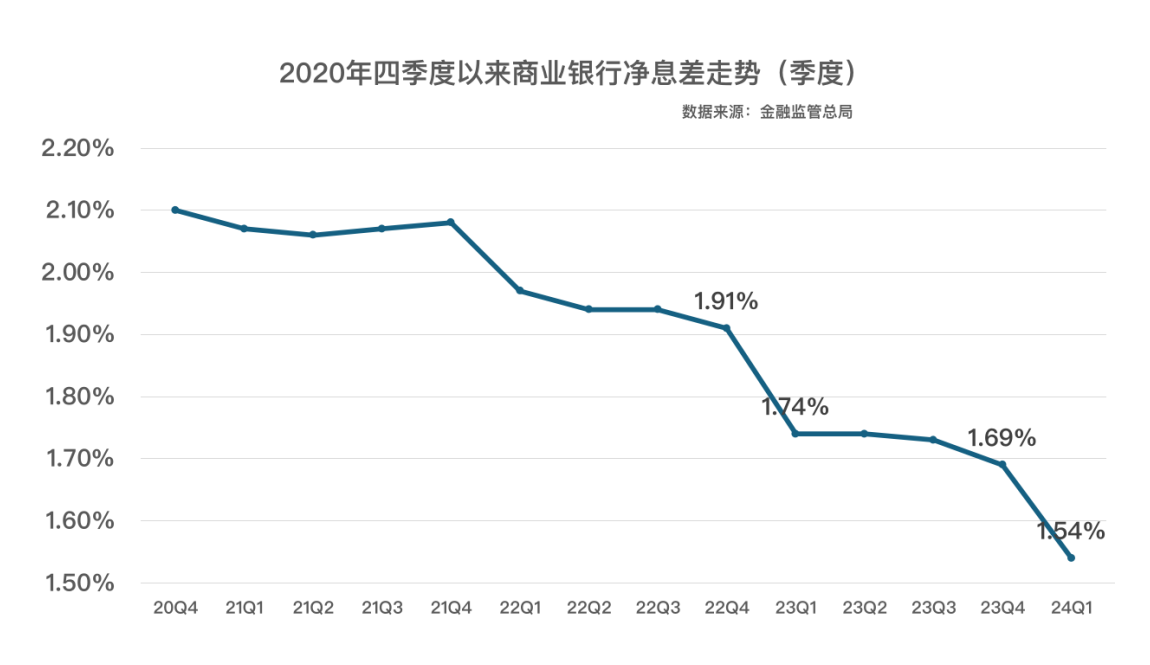

究其根本是低利率时代正在到来,银行净息差持续走低,过去赚钱的生意,以后可能亏钱,或者只能少赚且风险偏高,银行出于安全考虑,提前不玩了。

我们以招商银行为例,2022年四季度净息差为2.4%,2023年四季度下跌到2.04%,这意味着同一笔存款,一年时间招行的净利息收入减少了15%,利率走低限制了银行的赚钱能力。

放大到整个银行业,由于存贷两端共同承压,2024年一季度商业银行净息差降至1.54%,为2017年以来新低。

事实上,银行提前终止净值型理财产品不是今天才发生的,截至2024年5月31日,已经提前终止958款理财产品了,同比增加117款。

近期之所以再次扎堆提前终止,主要是受两方面因素的影响:一是欧元降息25个基点,结果美元指数回落,这对于欧洲央行是个极大的安慰;二是5月份美国通胀数据支撑降息概率有所加大,9月降息概率升至七成。

也即是说,从全球范围来看,利率走低是普遍现象,在这种情况下,放弃高息存款成为商业银行的一种必然选择。

除此之外,银行压降成本还包括协议存款、结构性存款以及取消3年期以上大额存单。为了放贷,银行更是无所不用其极,什么先息后本、气球贷、100岁接力贷,能用的手段都用上了。

另外,过去两年,商业银行已经4次调降存款利率了,基于这些事实,铁锤判断,下半年市场很可能再度迎来存款利率的下调。

二是,这段时间被称为“硬通货”的茅台也降价了,引发黄牛跑路潮,很多囤酒客一箱浮亏两三千,和房地产下行难逃干系。

白酒是消费品,一般看消费品,供需两端结合起来看就行了,但是以茅台为代表的高端白酒要复杂一些,除了产量、供应量、需求这些因素之外,还要考虑政商关系、房地产下行等诸多因素。

其中茅台和房地产的关系源远流长:有人将茅台酒价格与房地产价格指数放在同一图表中分析,结果显示出两者走势高度趋同。茅台酒的消费场景往往与房地产市场的泡沫期重叠,当房地产市场火热时,茅台酒价格随之上升。

茅台和房地产上涨的基础都在于找到接盘侠(有金融属性,可以炒作),但是,这个世界上的接盘侠是有限的,对上涨的欲望是无限的,所以到了某个节点,等到最后一批接盘侠被耗尽了,上涨的逻辑就结束了。

根据我往期的文章,大家可能发现了,房地产泡沫破裂后,跟房地产沾边的泡沫都会被戳破,前两年的信托如此,今年的银行理财如此,经久不衰的茅台也走到了这一步,换句话说,这几年各种资产都在去金融化,各种理财产品都跑不赢房贷,这些被吹捧起来且毫无技术含量的消费品,自然要迎来均值回归,这也是后房地产时代必须要考虑的。

说完这些扎心的真相,大家可能发现了,消费紧缩时代,有一条明确的主线,就是去杠杆,茅台也不例外,金融属性被削弱后,也在去杠杆。那些看不清形势的黄牛,就只能被埋了。

为什么要降杠杆?因为前几年的负债太高了,叠加收入增速下降,很多家庭都有点入不敷出了,于是我们看到,老百姓都在使劲存钱、不敢花钱,结果就是消费市场万马齐喑。

所以当务之急依然是搞富民政策,压降居民部门的债务负担,首先能做的就是继续下调存量房贷利率。

一方面,增量和存量利差太大,尤其是二套房利差在2%以上,只降增量,不降存量,去年的提前还贷和换贷剧情会再次上演。而最难受的是21年花光积蓄买房,又没能力提前还贷的那拨人,命运的齿轮让他们成了这个时代变革的代价。

另一方面,商业银行那边为了压降成本,可以调降存款利率,贷款利率自然也能降,不能只让储户让渡利益。另外,现在官方是希望大家继续加杠杆,而不是降杠杆,所以降息就是众望所归。

上周五,小道消息说这周一会降息,结果预期落空了,但我仍然觉得下半年降息的可能性在加大,因为这是普惠式给老百姓发钱的最好方式之一,也是拯救流动性、提振内需的最好方式之一。

当然了,考虑到去年存量房贷利率下调过一次,以及银行业净息差降至历史新低,银行方面也严重承压。所以退而求其次的选择是下调LPR利率,哪怕是每次下调20-40个基点,也能释放数千亿的潜在购买力。更重要的是,现在全球主要发达国家都进入了降息周期,我们降息的空间也更大了,未来两年我们至少还有80-100基点的下调空间。

最不济,也应该全国范围内开放房贷商转公的通道。

全文完,既然看到这里了,如果觉得不错,随手点个赞吧。