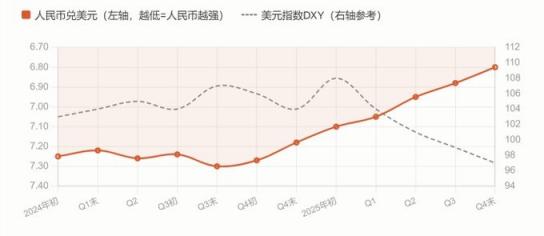

先看两组数字摆在一起有多违和:银行存款挂牌利率已跌破1%,而人民币兑美元汇率升到6.8以内,创下近三年新高。按最基本的经济学逻辑,利率越低、资金越倾向外流,本币越该贬。但现实恰好相反。

更反常的是,2025年中国贸易顺差达到1.2万亿美元,外汇储备3万多亿,是全世界最不缺外汇的国家之一——可就在同一时间,富途、老虎等海外投资平台被相继叫停,跨境汇款超过5000元人民币就触发核查。

钱明明多得花不完,为什么反而要看得更紧?

管控逻辑

不是缺美元,是怕钱出去

这些管控动作针对的根本不是外汇储备不足,而是一个更危险的连锁反应——利差套利引发的资本外流。

国内存款利率不到1%,美元资产收益率却明显更高,这么大的利差摆在那里,资金天生就有出逃的冲动。如果真放开:

1、大量资金换成美元出境,人民币需求下降,汇率承压

2、境内流动性被抽干,国内利率被重新顶上去

3、利率一旦反弹,链条断裂——靠借新还旧、靠把高息债换成低息债维系的债务结构,会当场崩塌

所以把资金往外汇管住,本质不是为了省外汇,而是为了把利率死死焊在低位,不让它弹起来。

当前资金出境管控措施:

1、跨境汇款超5000元人民币或1000美元,银行强制核实身份

2、拆成小额多笔绕开额度,列入关注名单

3、富途、老虎等面向境内用户的海外投资平台相继关闭

债务结构:

近百万亿的账单,正在用你的利息慢慢消化

为什么非要把利率压这么低?答案藏在债务规模里。到2024年底,仅显性的国债加地方债已接近百万亿量级,加上各类融资平台的隐性债务,体量更大。

现实中这些债务基本不靠"还",靠两个字:拖——把到期的债务置换成期限更长的;降——把利率高达7-8%的旧债,换成3%出头的低息债。仅这一轮置换,利息成本就降了2.5个百分点以上。

债务置换前后利率对比(示意)

降能成立的前提是:整个社会的利率得跟着一起往下走,债务人才换得动。所以利率下行不是顺其自然,是被需要的。

它不抢你的钱,它只是让你的钱不值钱。你拿着不到1%的利息,相当于在用自己的购买力,悄悄补贴那笔正在被慢慢化解的债务。

汇率真相

人民币升值,是美元在贬

这轮"升值",很大程度上不是人民币自己变强了,而是美元变弱了。2025年美元指数跌了将近10%,所有非美货币都对美元抬了头。

一个关键细节:人民币对美元涨了,但对欧元、对一篮子货币反而是贬的——衡量综合汇率的指数全年都在往下走。对美元强,对一篮子弱。

甚至连央行自己都不希望它升太快——一直在用偏低的中间价、让国有大行出手买美元的方式给升值踩刹车。一个国家把利率压到地板,还要亲自下场防止本币升过头,这件事本身就说明:这盘棋的核心从来不是汇率,是利率。

历史参照

日本走过的30年:低利率未必崩,但代价迟早来

这条路30年前有个国家完整走过一遍——日本。泡沫破裂后,日本央行从1991年连续降息,1999年进入零利率,此后维持超宽松20余年,一度实行负利率。政府债务靠的是国民储蓄:居民和企业的钱通过银行、保险、养老金源源不断流入日本国债,等于全体国民给政府债务输血。

日本这30年给出的不是"低利率一定崩",而是一句更冷静的结论:能撑多久,取决于你的产业还顶不顶得住,利差的口子会不会失控。

"钱没有少,只是被关进了一个出口极窄、利息极低的容器。进来容易,出去很难——这才是这场管控最深的设计。"

存款破1%不是银行变抠,人民币创新高也不是经济突然变强。这场资金管控从来不靠强制,只靠让利息跑不赢时间,让出境的代价高过留守的损失。财富的再分配,就发生在每一个自动续存的存单里,无声,无感,持续进行。

最后,一个值得普通人思考的问题

存款利率跌破1%,并不意味着银行突然变得吝啬;人民币阶段性升值,也未必意味着经济突然全面转强。

如果把这些现象放在一起看,会发现它们更像是同一套金融逻辑下的不同表现:

低利率,是为了降低整个社会的债务成本;

资本流动管理,是为了维持低利率环境;

汇率稳定,则是在这套框架下需要兼顾的结果。

对于普通人来说,也许更值得关注的并不是汇率每天涨跌多少,而是一个更现实的问题:

当低利率成为长期趋势,当资金流动受到更多约束,我们该如何重新配置自己的财富?

因为未来真正变化的,可能不是你的账户余额,而是你手里这笔钱的时间价值。